Les conseils municipaux du 8 mars et du 12 avril ont porté sur les finances de la commune : débat d’orientation budgétaire puis débat et vote du compte administratif 2020 et du budget 2021. La vidéo de ces débats peut être consultée sur le site de la mairie. Pour vous en simplifier le visionnage nous avons indiqué dans la suite du présent texte le minutage précis de certains propos qui illustrent nos écrits.

Une des responsabilités d’un groupe d’opposition est d’analyser la situation financière de la commune, de suivre l’activité de la majorité à l’oeuvre suite au choix des électeurs et de lui rappeler si nécessaire la rigueur, la bonne gestion et la transparence dans la présentation des choses. C’est un préalable nécessaire à une présentation de notre propre vision des projets à entreprendre.

Nos analyses mettent en exergue deux constats principaux :

- des projets mal suivis et présentés sans clarté ni transparence

- des finances plutôt dégradées.

Un suivi de projets manquant de rigueur et de transparence

Lors du conseil municipal du 28 novembre avait été voté un budget supplémentaire de 2,5 millions d’euros (M€) d’investissement en équipement alors que les budgets déjà votés sur ce poste (crédits ouverts) étaient de l’ordre de 15 M€. Aucun point du réalisé sur ces 15M€ n’avait été jugé utile avant le vote de ces 2,5 M€ complémentaires, montant tout de même non négligeable. Les deux groupes d’opposition avaient alors demandé que soient présentés des suivis de projet clairs, projet par projet, sur les investissements importants. De mauvaise grâce, l’adjoint aux finances et le maire s’y étaient engagés malgré l’important temps que cela allait prendre aux services municipaux.

Nous avons fini par faire nous-mêmes ce tableau que vous trouverez plus loin. Cela nous a pris moins de deux heures (!).

Car l’engagement n’a pas été tenu. M .Thiémonge a indiqué (minute 1H19 dans la vidéo du cm du 12 avril) que nous pouvions aller dans le document de la comptabilité publique (M14) en notre possession, lequel offrait tous les détails. Nous l’avons fait : la ligne 2313 intitulé Investissement/Constructions présente sans plus de détails un montant de plus de 10 millions ! De qui se moque-t-on ?

M. Thiemonge a au début de la même intervention indiqué que ce n’était pas le soir pour discuter du détail des projets. Le propos laisse pantois alors que les élus étaient appelés à voter en se prononçant sur l’exécution du budget 2020 (compte administratif) et sur le choix des dépenses 2021 (budget primitif). A la fin de sa présentation, il avait d’ailleurs suggéré de passer immédiatement au vote (minute 1H13 de la vidéo).

Quant au maire, il a pretexté que les incertitudes ne permettaient pas de parler facilement d’un projet en prenant l’exemple d’une subvention tardive et inattendue pour la maison médicale. Mais en quoi une telle subvention – dont on ne peut que se réjouir même si elle ne comble pas le dépassement de budget – empêche-t-elle d’évoquer le suivi de la réalisation des projets structurants pour la ville. Comme déjà évoqué dans notre article du 19 janvier, une gestion de projet saine et transparente permettant des votes efficaces et éclairés nécessite de partager succinctement avec l’ensemble des élus l’état d’avancement du projet, le point budgétaire (budgets déjà votés et dépenses engagées), les risques d’aléas, les actions correctives etc….

Il a développé en assurant que la transparence était totale et que toutes les informations sur les projets se trouvent dans Carrières Magazine. Si ces informations sont utiles et joliment présentées, elles ne peuvent tout de même pas constituer le niveau de détail et de données chiffrées dont les élus ont besoin pour assumer leurs responsabilités. Et ce n’est pas le fonctionnement des commissions municipales qui facilite les choses. Réunies parfois 3 jours avant le conseil municipal avec des documents envoyés quelques jours avant, elles ne permettent pas le temps d’étude, d’échanges et d’aller-retours suite aux questions qui sont souvent nécessaires.

Le dernier argument du maire est que la durée pluri-annuelle de certains projets empêche une présentation facile à suivre. Mais là encore, pourquoi ne pas dire “tel projet, c’est x millions sur 3 ans par exemple, tant en 2021, tant en 2022 et tant en 2023 avec le cas échéant, telles perspectives de subventions”. Ni cette année, ni les années précédentes nous n’avons vu de telles logiques de présentation. Après, nous sommes responsables et savons très bien que les projets d’une collectivité locale subissent des modifications en coûts et en délais. Mais ce n’est pas une raison pour ne pas faire une démarche initiale puis permanente d’évaluation et d’information. Ces inévitables modifications, on les analyse et on les gère avec rigueur et objectivité. Elles peuvent être compréhensibles et se justifier. C’est cela, la transparence et la rigueur de gestion.

Ce sont en fait 5 notions simples qui doivent guider le suivi et la programmation budgétaire des projets côté dépenses :

- Budgets votés (crédits ouverts par les restes à réaliser, le budget primitif et les éventuels budgets supplémentaires)

- Budgets réalisés (mandats émis)

- Reste à réaliser et budgets annulés

Les constats ci-dessus permettant d’envisager de

4. Nouveaux budgets à voter

qui s’inscrivent dans une perspective incluant des

5. Budgets à l’étude et envisagés pour l’avenir.

Dans le rapport d’orientation budgétaire présenté par l’adjoint aux finances, on retrouvait pas moins de 6 notions moins précises et qui se recoupaient : “projets récurrents” (?), “en phase d’études”, “A engager”, “RAR”, “annoncés et en cours”, “projets 2021″…

Le fonctionnement actuel nous paraît relever d’une logique consistant à demander aux élus de voter de grosses enveloppes dans lesquelles on fera ensuite selon ses choix et ce sans trop de présentation de suivi. A titre d’exemple, pour 2020 les budgets votés (crédits ouverts) étaient pour le poste dépenses d’équipement de 17,62 millions € et ce, sans présentation de dépenses pluri-annuelles chiffrées. Avec pour résultat : 6,03 M€ de réalisé, 9,50M€ de reste à réaliser, 2,08 M€ de budgets annulés (sans véritables explications données). L’importance de ces décalages laisse perplexe même en année de crise sanitaire.

A ce stade, notre propos n’est pas de critiquer par principe la conduite de tel ou tel projet mais de tenter simplement d’en faire la situation et de comprendre les réalisations faites et non faites ainsi que les modes de choix et de gestion pour l’exécution des budgets votés. Et, c’est peu de dire que les présentations ne nous y aident pas.

Encore que certains choix nous étonnent. Pour prendre deux exemples mineurs, la réalisation de deux toilettes publiques a été décidée pour un montant de près de 100K€. L’année 2020 le justifiait sans doute mais n’aurait-il pas été plus pertinent d’en installer une première puis d’analyser son intérêt au vu de son usage réel?

Et nous ne pensons pas que vu le coût final présenté (supérieur au budget d’aide sociale de la commune !), il y ait eu une économie d’échelle. Le budget 2020 relatif à la plantation d’arbres (ligne 2113) a, à l’inverse, totalement été annulé et non reporté en RAR (reste à réaliser).

Il nous a paru important de faire le long développement ci-dessus pour bien montrer le fonctionnement actuel de la municipalité et de montrer l’environnement dans lequel nous allons modestement essayer d’exercer notre vigilance et d’apporter notre contribution à une gestion rigoureuse et transparente. Celle-ci est devenue d’autant plus indispensable que la situation financière de la commune est inquiétante (voir partie 2 ci-dessous).

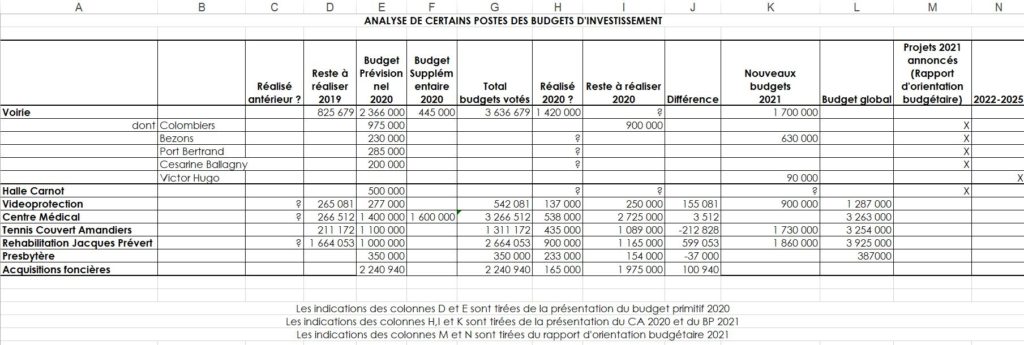

Mais venons en donc au tableau de présentation de suivi des des projets, avec ses imperfections dues aux informations incomplètes, que nous avons pu bâtir avec les informations disséminées dans les documents qui nous ont été présentés.

Certains chiffres parlent d’eux-mêmes et les lecteurs pourront tirer leurs propres conclusions. Nous ferons quelques rapides constats sur d’autres.

Tableau d’analyse de certains postes des budgets d’investissement

- Compte tenu du réalisé, du reste à réaliser et du nouveau budget voté, le chantier “Extension amandiers – Tennis couvert” apparaît ressortir actuellement à une dépense globale de 3,25 M€. Nous n’avons pas retrouvé d’estimation initiale au lancement du projet dont on parle depuis un certain temps.

- Le chantier “Centre médical” présente aujourd’hui un budget total de dépenses de 3,26 millions. Ces dépenses avaient été initialement prévues à 2,4 millions €. Les explications de ce dépassement n’ont pas été données : sous-évaluation, travaux complémentaires ? M. de Bourrousse a longuement évoqué le remboursement de TVA qui venait réduire le coût total. Certes, et comme généralement en matière d’investissement. Mais cela ne répondait en rien à la question sur le dépassement. Des subventions tardives viennent aussi s’ajouter au financement prévu mais ne comblent pas les dépassements. Les délais apparaissent aussi en dépassement.

- Le chantier “videoprotection” ressort dans notre tableau à 1,29M€. Mais ce chiffre est surement incomplet car les dépenses sont ventilées sur 2 postes : acquisition de matériels et travaux ; Il n’est pas facile de s’y retrouver. Il y a également eu des investissements avant 2020 qui ne sont pas repris dans le présent suivi. Bref, bien difficile de se faire une idée du budget global de la vidéoprotection à Carrières-sur-Seine. Sans compter les dépenses de fonctionnement induites. Une augmentation significative des dépenses de sécurité sont un choix nouveau, et assumé, par la municipalité. Mais à quel coût pour la collectivité ?

- Le budget “voirie” est un bon exemple du manque de clarté dans la présentation des budgets et de leur suivi.

- Certains projets (Port Bertrand, Ballagny) étaient dans le budget 2020 et se retrouvent encore dans les projets 2021 du document ROB mais n’apparaissent ni en reste à réaliser ni dans les nouveaux budgets.

- Le projet Rue de Bezons apparaît pour 230K€ dans le budget 2020 et encore pour 630K€ dans le budget 2021 sans que l’on sache ce qui s’est passé entre-temps.

- La rue du Colombier apparaît pour 975K€ dans le budget 2020 et encore pour 900K€ (avec la Rue Eiffel) dans le reste à réaliser, là aussi sans savoir si des travaux ont eu lieu entre-temps.

- A l’inverse les travaux rue Victor Hugo ont été présentés dans le ROB pour la période 2022-2025 mais ont été concrètement votés en mars 2021 pour 305K€ alors qu’ils n’étaient alors jamais apparus dans une présentation budgétaire annuelle. Celle-ci a été faite dans le budget primitif voté en avril pour 90K€.

Bref, bien difficile de s’y retrouver !

Certains de nos constats sur les projets ci-dessus sont peut-être en partie inexacts en raison d’intitulés simplificateurs susceptibles de couvrir des périmètres différents mais nous avons été le plus précis possible avec les informations données.

Nous ne disons pas non plus que les présentations incomplètes et peu claires de l’équipe en place cachent des choses très anormales. Il peut y avoir de bonnes raisons de modifier le séquencement de certains travaux. Mais tout peut s’expliquer et le manque de transparence et de précision cache souvent un manque de rigueur dans la gestion. Nous savons aussi par expérience que les projets qui dérivent en délais sont souvent ceux qui dérivent en coûts.

Tout cela nous inquiète clairement. D’autant que les finances de la commune présentent une situation dégradée comme nous allons le présenter.

Des finances plutôt exsangues

M. de Bourrousse et son adjoint aux finances ont commencé à nous préparer à la nécessaire pause dans les dépenses et à la baisse régulière de l’autofinancement. Nous avons eu droit à l’habituelle longue critique du maire sur l’Etat et sur son action néfaste envers les collectivités locales qui briderait ces dernières. Présentation au demeurant incomplète : si la dotation globale de fonctionnement baisse en effet, la réorganisation de la fiscalité locale avec ses compensations de la suppression de la taxe d’habitation, amène légèrement plus de ressources (8,81 M€ contre 8,64 M€ -Minute 00h49 du replay) et les citoyens vont payer maintenant nettement moins d’impôts locaux avec cette suppression de la taxe d’habitation. On peut s’en réjouir et quand on dresse un bilan, il faut en présenter tous les aspects qui peuvent nourrir la réflexion, sans tabous ou à priori.

Au lieu de passer son temps à critiquer la gestion de l’Etat et à nous infliger pour justifier la chute de l’autofinancement, un énième slide sur la baisse de sa dotation, le maire ferait mieux de se concentrer sur sa propre gestion en ces temps de ressources contraintes.

Où sont les analyses de l’impact sur les charges de personnel restées stables, de la forte progression des délégations de service public (DSP/externalisation) ou celui du poste honoraires (46% de dérive par rapport au budget)?

Où sont les slides sur la répartition des dépenses par service (services techniques, scolarité, administratifs, communication, police municipale…) avec leur évolution respective ?

Autant d’analyses que les oppositions demandent au maire depuis longtemps sans être entendues. Il y a eu au cours du dernier conseil un petit débat sur les heures supplémentaires et leur importance dans la police municipale (1h33 dans le replay) qui n’a pas manqué d’intérêt. La transparence est toujours utile pour comprendre les choses.

Se concentrer sur sa propre gestion est d’autant plus nécessaire que les perspectives financières sont inquiétantes.On peut les résumer facilement.

Pour boucler la réalisation du budget 2020 et ses restes à réaliser (9,50 millions d’euros de RAR), la municipalité a conclu le 29 décembre 5 millions d’emprunts pour aboutir à ce stade à des réserves globales cumulées s’établissant à 3,528 M€ (cf. slide 1H11:45 dans le replay).

Ce qui n’est pas pertinent, c’est de présenter dans le rapport d’orientation budgétaire un tel slide de réserves qui comprennent donc les 5 millions de nouveaux emprunts mais une situation d’endettement qui n’en tient pas compte. Au moment où on va discuter de l’avenir et des investissements 2021, présenter aux élus amenés à faire des choix une situation financière déformée et non à jour n’est pas sérieux, pour ne pas dire plus.

Et nous découvrons ensuite un budget 2021 qui présente 8,97 millions d’euros de nouveaux crédits supplémentaires en investissement (vidéo minute 1H09:20) Quel est leur financement alors que l’épargne brute prévue par le budget de fonctionnement annuel est tombée autour de 1M€ et que les subventions prévues sont modestes ? C’est bien simple : 3,46 millions provenant des réserves cumulées les ramenant ainsi quasiment à zéro et encore 3,89 millions de nouveaux emprunts (slide vidéo, replay 1H10:45)

Nous avons toujours dit lors de la campagne électorale que nous étions raisonnablement pour de nouveaux emprunts. La situation d’endettement de la commune le permettait et la faiblesse actuelle des taux crée une bonne opportunité. Encore faut-il respecter deux conditions :

- présenter clairement aux élus la situation d’endettement créée par la masse d’emprunts nouveaux : à quel niveau cela place-t-il la commune, quelles sont les possibilités de remboursement compte tenu de l’évolution de l’autofinancement, quelles marges de manœuvre cela laisse-t-il pour les projets futurs dont certains peuvent être très utiles voire réducteurs de coûts ? Et de cela découle la deuxième condition

- faire une présentation transparente et bien suivie des projets de la ville et nourrir la réflexion sur l’intérêt et le coût des projets futurs et leur planification. A titre d’exemple, l’opposition a évoqué le projet certes coûteux en investissement mais potentiellement très réducteur de coûts d’un éclairage LED généralisé. Le projet est toujours à l’étude (mais pas d’information sérieuse) alors que l’adjoint aux finances l’avait brutalement rejeté en décrétant trop cher et ce, malgré un retour sur investissement évoqué qui était intéressant dans le contexte actuel de durée et de taux des prêts. Mais si cette étude concluait à l’intérêt et à la rentabilité du projet, aurons nous encore les possibilités d’emprunt pour l’engager ?

Nous avons vu que ces deux conditions permettant aux élus de faire des choix et des votes éclairés étaient hélas loin d’être actuellement réunies par l’équipe municipale en place.

Nous ne pouvons que nous engager à continuer à travailler avec nos moyens sur ces aspects financiers et à alerter sur la gestion actuelle.

Vous aurez aussi noté que les développements ci-dessus n’ont rien de politique au sens habituel et noble du terme : choix des projets et des ressources, priorisations…Mais la gestion d’une commune c’est aussi une très grande partie de dépenses et de ressources contraintes qu’il faut d’abord gérer avec un maximum de précision et de transparence.

Nous avons jugé indispensable de faire en premier une analyse concrète et non politique de la situation financière de la commune.

Nous espérons que cet article, certes parfois un peu complexe, aura pu vous intéresser et nous restons à l’écoute de vos commentaires et de vos demandes.